全网最低涨赞平台,在线涨赞的秘密?

一、涨赞平台市场的现状与挑战

在当今互联网时代,社交媒体的兴起使得涨赞成为了一种常见的互动方式。无论是个人还是企业,通过涨赞来提升自己在网络上的影响力已成为一种趋势。然而,随着市场的日益成熟,涨赞平台也面临着诸多挑战。

首先,市场竞争激烈。随着越来越多的涨赞平台涌现,用户的选择越来越多,这使得平台之间必须通过提供更优质的服务来吸引和留住用户。其次,监管压力增大。随着国家对互联网内容的监管力度不断加强,涨赞平台必须遵守相关法律法规,避免违规操作带来的风险。

在这样的背景下,寻找一个全网最低涨赞平台显得尤为重要。这不仅能够帮助用户以更低的价格获得优质服务,还能确保用户的安全和平台的合规性。

二、全网最低涨赞平台的优势与特点

全网最低涨赞平台之所以受到用户的青睐,主要得益于以下几个方面的优势:

1. 价格优势:全网最低涨赞平台通过优化运营成本,将价格控制在行业最低水平,让用户享受到实惠。

2. 服务质量:尽管价格低廉,但全网最低涨赞平台依然注重服务质量,确保用户能够获得专业、高效的涨赞服务。

3. 安全可靠:全网最低涨赞平台严格遵守国家法律法规,确保用户信息和交易安全,让用户放心使用。

4. 用户体验:平台界面简洁,操作方便,用户可以轻松完成涨赞需求,提升用户体验。

三、如何选择全网最低涨赞平台

在选择全网最低涨赞平台时,用户可以从以下几个方面进行考量:

1. 价格对比:对比不同平台的涨赞价格,选择性价比最高的平台。

2. 用户评价:查看其他用户的评价,了解平台的服务质量和用户满意度。

3. 平台资质:核实平台的合法性,确保平台符合国家相关法律法规。

4. 客服服务:了解平台的客服服务,确保在遇到问题时能够及时得到解决。

总之,全网最低涨赞平台在线涨赞已经成为一种趋势。选择一个合适的平台,不仅能够帮助用户以更低的价格获得优质服务,还能提升自己在网络上的影响力。

出品:新浪财经上市公司研究院

作者:君

2026年1月28日,天津阿童木股份有限公司(简称“阿童木机器人”或“公司”)根据上市规则第18C章向联交所主板提交上市申请,华泰国际担任独家保荐人。

刘松涛及其一致行动人控制的投票权已超过30%的法定门槛,却未被阿童木机器人认定为控股股东,是否涉嫌违反上市规则有待商榷。近年来,阿童木机器人的收入高速增长,但盈利能力薄弱。2025年前三季度,尽管公司净利润扭亏为盈,但利润率仅为0.60%,盈利能力提升有限。同时,公司经营性现金流仍然为负,且净流出额同比扩大2.5倍。

阿童木机器人的费用结构呈现出“重营销、轻研发”的特征,且研发投入规模与外资巨头及国内同行差距显著,或难以支撑核心技术的持续突破与高端产品的迭代。2025年前三季度,公司投入的研发费用同比减少21.98%,研发费用率同比下降11.1pct;销售费用则同比增长26.39%,变动趋势与研发费用截然相反。

创始人未被认定控股股东

阿童木机器人是一家卓越的高速机器人公司,产品矩阵涵盖并联机器人、高速SCARA机器人、重载协作机器人、具身智能机器人四大系列,下游应用广泛覆盖食品饮料、日化、制药、新能源、3C及汽车等多个行业。

2015年6月至2025年10月,阿童木机器人完成7轮融资,共募集资金4.07亿元,投资方包括深创投、联想基金、静水湖创投、雅瑞资本、天津泰达投资等知名产业资本。截至D轮融资,公司投后估值达25亿元,较1年前的C轮融资翻了一倍。

2026年1月28日,阿童木机器人根据上市规则第18C章向联交所主板提交上市申请,华泰国际担任独家保荐人。招股书显示,公司符合上市规则第18C.03条作为已商业化公司的规定。

联交所上市规则

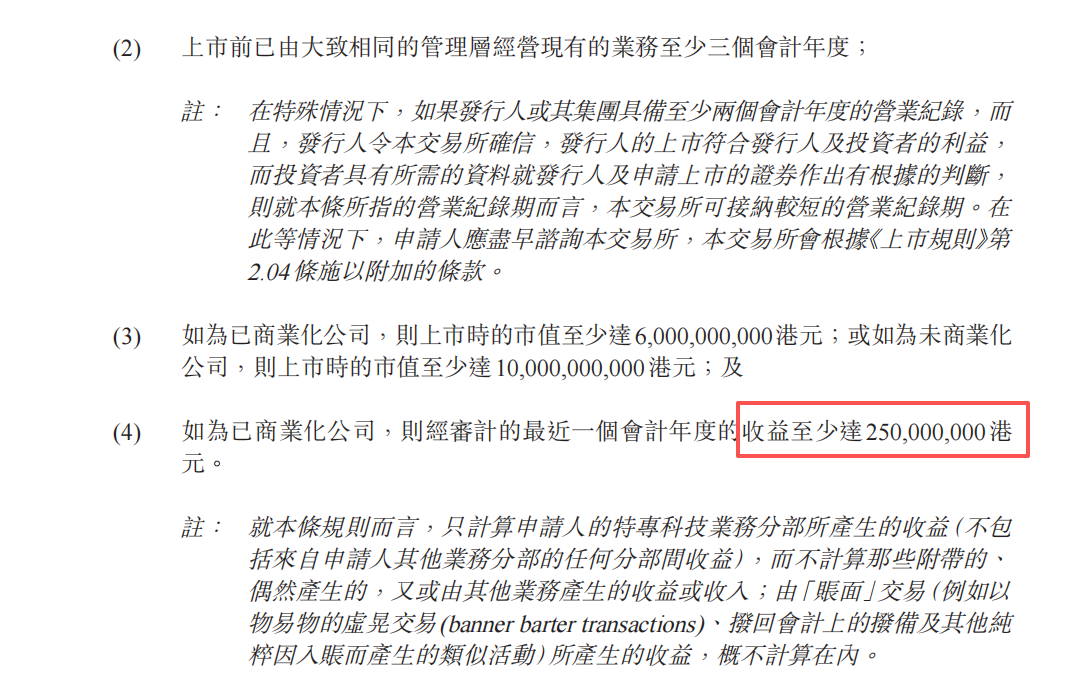

联交所上市规则但事实上,阿童木机器人暂不满足上市条件。根据联交所《上市规则》第18C.03(4)条,如为已商业化公司,则经审计的最近一个会计年度的收益至少达2.5亿港元。

2025年前三季度,阿童木机器人实现收入1.57亿元,较上市门槛仍有较大差距,且该收入未经审计。这意味着,公司第四季度须实现至少1亿元收入。

IPO前,根据一致行动协议,刘松涛有权行使阿童木机器人约33.99%的投票权,连同宋涛、辰星伙伴、辰星好友、辰星兄弟及杨隽雯构成公司单一最大股东集团。

根据联交所《上市规则》,控股股东指任何有权在发行人的股东大会上行使或控制行使30%或30%以上投票权的人士或一组人士,或有能力控制组成发行人董事会的大部分成员的任何一名或一组人士。

刘松涛及其一致行动人控制的投票权比例已超过30%的法定门槛,为何未被认定为控股股东,是否规避监管?

据招股书披露,各方签署一致行动协议的目的是为共同控制阿童木机器人在股东会议上的决策及运营管理,这是否意味着刘松涛等人有意对公司施加控制?

尽管在阿童木机器人公开发售后,刘松涛及其一致行动人控制的投票权比例可能稀释至30%以下,但倘若仍有能力控制公司董事任免,应当继续被认定为公司控股股东,最典型的例子就是。

截至目前,阿童木机器人的董事会由七名董事组成,包括两名执行董事,两名非执行董事及三名独立非执行董事。两名执行董事为刘松涛、宋涛,其均为公司单一最大股东集团成员。刘松涛还担任董事长兼首席技术官,负责公司整体战略规划、运营、管理决策及技术创新。

公司提名委员会由三名董事组成,即刘松涛、王刚及王安琪,刘松涛目前担任提名委员会主席,有权物色具备合资格成为董事会成员的人士,并就甄选获提名担任董事的人士向董事会提出建议。

也就是说,刘松涛能够对公司董事任免及董事会决策施加重大影响。公司是否存在应认定而未认定控股股东的情形?保荐人华泰国际是否勤勉尽责?

新业务毛利贡献有限 盈利能力薄弱

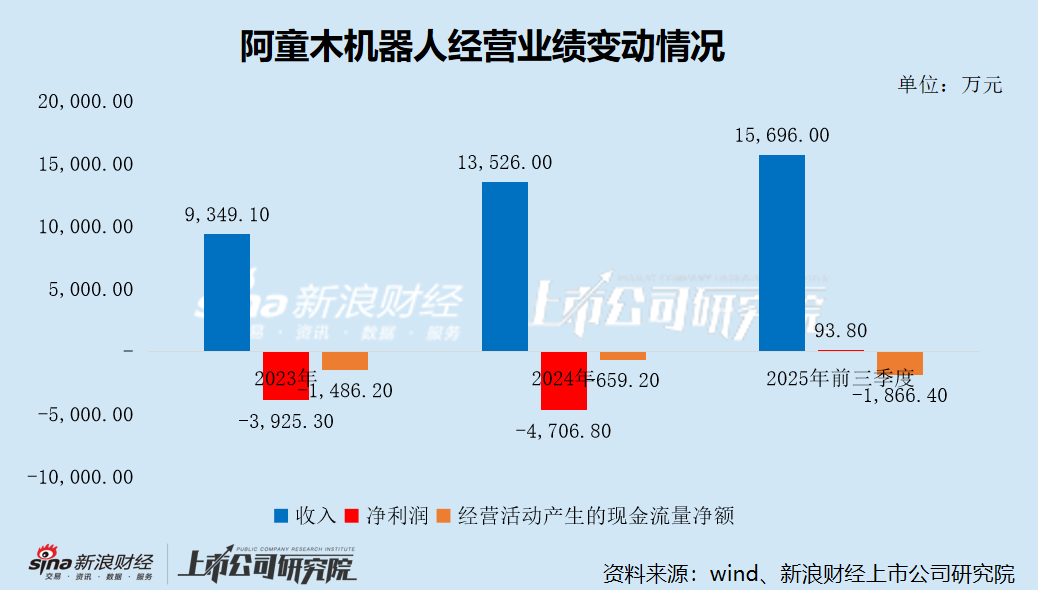

财务数据显示,阿童木机器人的收入高速增长,但盈利能力薄弱。

2023年、2024年及2025年前三季度,公司的收入分别为0.93亿元、1.35亿元、1.57亿元,净利润分别为-0.39亿元、-0.47亿元、0.01亿元,经调整净利润分别为-0.39亿元、-0.36亿元、0.04亿元,调整项目为股份支付费用。

2025年前三季度,尽管公司净利润扭亏为盈,但利润率仅为0.60%,盈利能力提升有限。同时,公司经营性现金流仍然为负,且净流出额同比扩大2.5倍。

目前,全球工业机器人市场仍由外资巨头主导,史陶比尔、ABB、精工爱普生、欧姆龙等企业凭借技术积累、品牌优势及全球化渠道,占据中高端市场主导地位。其中,史陶比尔是全球高速工业机器人出货量第一的企业,ABB位列全球第二、国内第三,二者在核心技术、产品可靠性及大客户资源上具备明显优势,是公司在全球市场的主要竞争对手。

国内市场方面,除阿童木机器人外,勃肯特、翼菲智能、、等企业加速布局工业机器人领域,其中翼菲智能同样聚焦并联机器人赛道,与公司形成直接竞争。2025年9月,瑞松科技成立瑞松机器人,重点聚焦高精高速机器人、具身智能机器人、嵌入式控制器及核心零部件的研发、生产与销售,与公司产品结构高度重合。近日,瑞松科技宣布旗下高精高速并联机器人(PLR机器人)正式投产,与国际龙头面板企业已达成订单,与多家3C企业达成合作意向。

面对日趋激烈的市场竞争格局,阿童木机器人为加快产品推广应用并扩大市场份额,主动采取“以价换量”的市场策略。2025年前三季度,并联机器人的平均售价从7.32万元/台降至7万元/台,高速SCARA机器人的平均售价从5.65万元/台降至2.23万元/台,重载协作机器人的平均售价从7.03万元/台降至5.45万元/台,降幅分别达到4.40%、60.56%、22.46%。

报告期内,阿童木机器人超过一半的收入来自销售并联机器人,收入分别为0.6亿元、0.7亿元、0.82亿元,是公司收入增长的主力军。但受制于平均售价下滑,其毛利率提升幅度较小,2025年前三季度的毛利率为31.9%,同比提升3.1pct。而翼菲智能并联机器人的毛利率分别为32.1%、36.9%、33.4%,显著高于公司同类产品,但差距正在持续缩小。

招股书

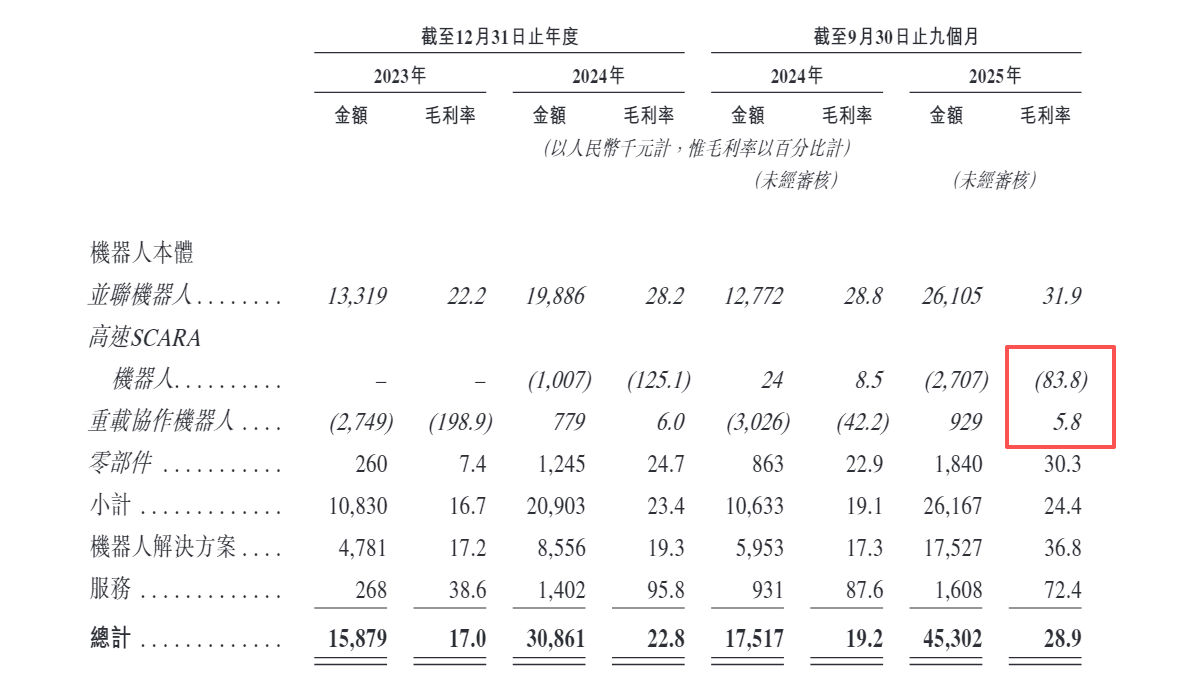

招股书近年来,阿童木机器人积极拓展重载协作机器人、高速SCARA机器人等新业务线,两款产品先后于2023年、2024年实现商业化,但尚处于市场投入期,未形成规模效应。具身智能机器人作为2025年新增产品线,截至前三季度尚未产生收入。

招股书

招股书2025年前三季度,高速SCARA机器人对公司收入的贡献不足3%,且持续录得负毛利率,2024年及2025年前三季度分别为-125.1%、-83.8%。相比之下,重载协作机器人的收入增速较快,截至2025年前三季度,收入占比提升至10.2%,但毛利率仅为5.8%,贡献的毛利仅为92.9万元,远低于其他机器人产品及解决方案。

研发费用大幅下降

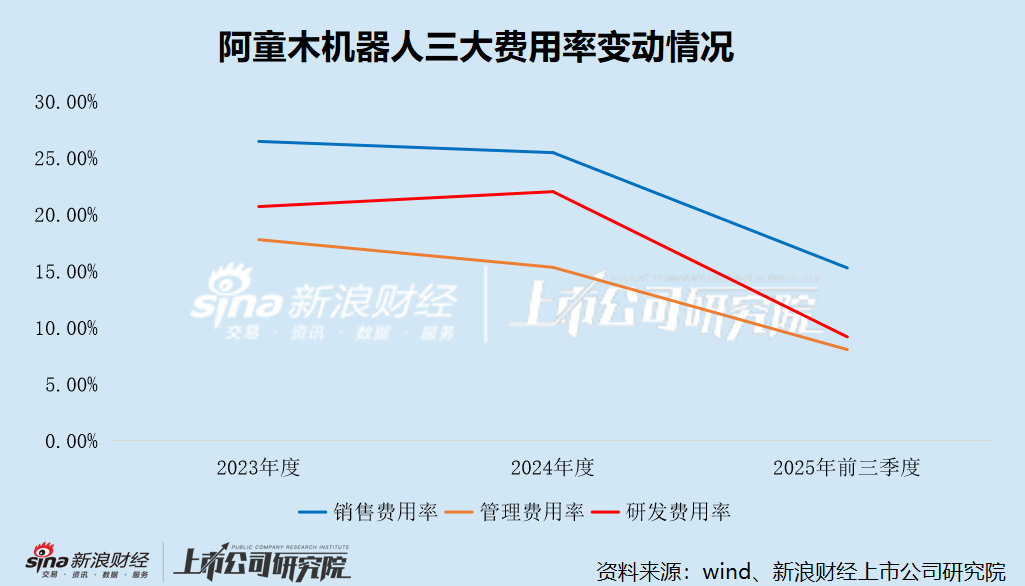

报告期内,阿童木机器人的研发费用分别为0.19亿元、0.30亿元、0.14亿元,分别占收入的20.71%、22.03%、9.19%。2025年前三季度,公司投入的研发费用同比减少21.98%,研发费用率同比下降11.1pct。

与此同时,公司的销售费用快速增长,各期分别为0.25亿元、0.34亿元、0.24亿元,分别占收入的26.47%、25.48%、15.29%,始终高于研发费用。2025年前三季度,公司投入的销售费用同比增长26.39%,变动趋势与研发费用截然相反。

截至2025年底,公司共有352名员工,其中研发83人、销售55人。而2025年前三季度,销售费用、研发费用中的员工薪酬分别为1579.3万元、1029.9万元。也就是说,研发人员在数量多于销售人员的情况下,其薪酬总额却显著低于后者。这意味着,公司研发人员的薪资水平明显低于销售人员。

不难看出,阿童木机器人的费用结构呈现出“重营销、轻研发”的特征,且研发投入规模与外资巨头及国内同行差距显著,或难以支撑核心技术的持续突破与高端产品的迭代。

2025年前三季度,翼菲智能的研发费用同比大幅增长62.03%,研发费用率达25.6%,较阿童木机器人高出15个百分点。同属工业机器人领域的华睿科技、迦智科技,其研发费用率分别为21.7%、18%,均远高于阿童木机器人。

业内人士指出,行业同质化竞争加剧与技术迭代风险,进一步提升了突围难度。并联机器人、SCARA机器人等细分赛道技术门槛相对可控,随着更多企业入局,中低端市场同质化竞争日趋激烈,可能引发价格战,压缩行业毛利率。同时,工业机器人向智能化、柔性化、小型化迭代加速,具身智能、AI视觉融合等新技术的应用,对企业的研发能力提出更高要求,若阿童木机器人未能持续加大研发投入、跟上技术迭代节奏,可能逐步丧失现有竞争优势。

还没有评论,来说两句吧...